たいさ

たいさほしいなと思う物件が見つかりました。この後、どのような手続きをしたらいいですか

たく

たく買付証明という書類を問い合わせた不動産屋に提出することで、購入の意思表示をするよ

皆さんこんにちは、たくです。

今回は、不動産投資を始めようと考えている方の為に、不動産投資を始めるにあたっての「買付証明」についてお話ししていこうと思います。

前段階である「現地調査」についても記事にしていますので、まだの方は、まずは、こちらの記事をご覧になってはいかがでしょうか。

たいさ

たいさこれを提出すると、何百万円以上の買い物をすることになるんだよね。ドキドキする。

収益物件の購入の際、見落としがないか不安という方は、物件の選定や、現場への同行もできますので、ぜひたくの個別相談をご活用ください。

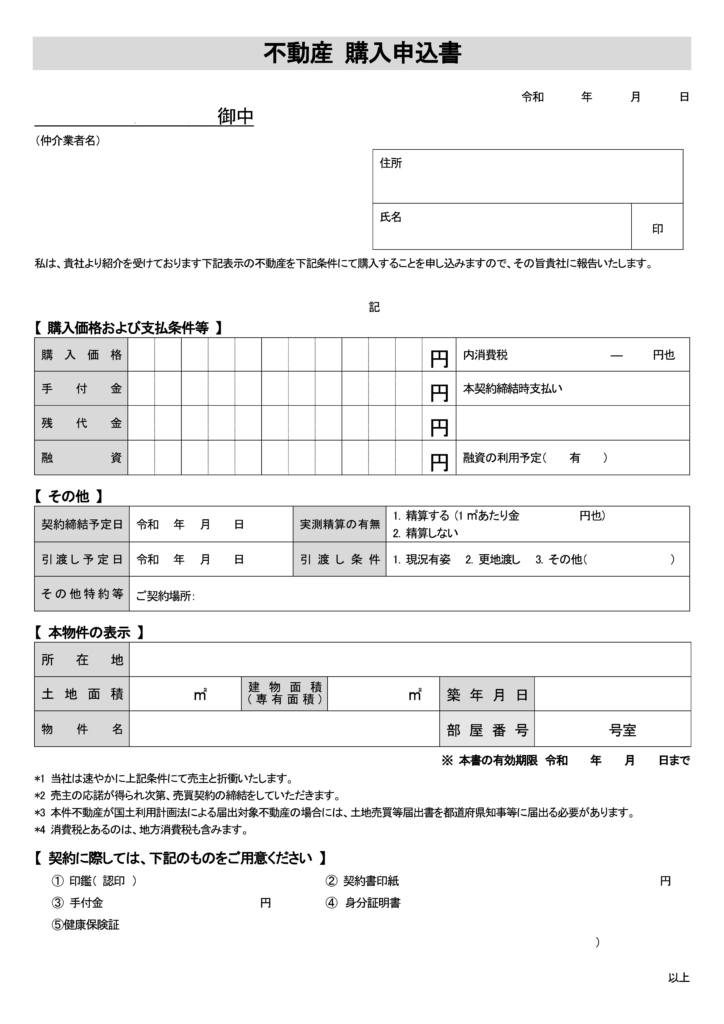

買付証明とは

買付証明とは、購入希望者が物件を内覧。気に入った物件だったら、買付業者に提出し購入の意思表示をします。売主や元付業者に提出されます。

この書類を提出することで、「この物件をこの金額、条件で購入したい」という意思を売主や元付業者に表明する証になります。

「買付申込書」「買受証明書」「購入申込書」などと呼ばれることもありますが、すべて同じです。

また、この段階ではキャンセルしても法的なペナルティはありません。「保証金」「申込金」などの名目で、金品を預ける必要もありません。

特に、決まった書式はありませんので、以下のテンプレートをそのまま使うことが可能です。

たいさ

たいさ購入意思表示にお金を預ける必要はないんだね

たく信用できない業者は、売買でも賃貸でも預り金を要求してくるよ

たいさ相変わらず怖い世界すぎませんか

自分で査定をする

販売価格を一旦忘れて、改めて購入しようとしている物件を自分で査定しましょう。

もう一度、購入価格がいくらであれば、自分の購入条件に当てはまるのか見直してください。

以下のページの「物件を評価する」を確認してください。

なお、築古戸建てでハイリスク・ハイリターンを目指す場合は、以下のような注意点があります。

築古戸建ての場合は、土地積算評価は重視しない

築古戸建てでハイリスク・ハイリターンの場合は、「連棟」「再建築不可」「過疎地」など、土地積算での評価がほとんど出ないケースが多いです。

また、更地にするのが難しかったり、更地にしても再利用できない場合が多いですので、土地値というものを当てにしないほうがいいです。

たいさ不動産なのに土地の価値を考えないとは、振り切った考え方ですね

たくそれだけ築古戸建て手法は、ハイリスクな投資であると認識すべきだと思います

収益還元評価を重視する

家賃収入による土地建物の価値を最重視し、表面利回りと購入直後の原状回復費で評価します。

倒壊リスク、災害リスクとは隣り合わせですが、そのようなリスクに見舞われる前に、投資金額を回収するという考え方で投資を行います。

出口戦略について考える

たいさ家賃が全てで、倒壊したり被災したりすることも覚悟で投資するということであれば、売る時はどうなるのでしょうか

たく売る時の可能性を考えるのは、出口戦略といって重要なことなんだよ

出口戦略 その1 オーナーチェンジ

高利回り築古戸建ての出口戦略は、基本オーナーチェンジによる売却です。

連棟や再建築不可など、土地の再利用は難しい場合が多いですので、買った時の魅力を維持しつつ、それに近い価格で売却できればよしとします。

ただし、基本的に収益を生む不動産を売却するというのは、資産形成上有利なことではありませんので、売却するケースというのはまれです。

出口戦略 その2 収益が生み出せなくなり売却

賃借人が退去したあと、建物が大きく傾き、倒壊が始まっていて、原状回復できない状況であれば、収益物件ではなくなりますので、売却になります。

たいさ再建築不可で収益を生まない不動産に値段がつくのでしょうか

たくほとんどつかないよ。二束三文の値段になることを想定すべきでしょう

たいさぐぬぅ…

収益を生み続けてもらうために、建物のメンテナンスは丁寧に行うことが大切です。

例えば、400万円で購入した築古戸建てで、表面利回り12%、実質利回り10%で、20年間運用できて収益を生まなくなった場合、50万円で売却できれば、

購入 400万円

収益 800万円/20年間

売却 50万円

通年損益800 +50 -400 = 450万円/20年間 の利益(税引き前)

と考えることができます。

また、途中で被災するリスクも考慮に入れます。

たいさ築古戸建てがハイリスク・ハイリターンだということがわかってきました

たく突然、地震や水害にみまわれて、大損することもあるからね

スピード重視

自分で出した査定額が販売価格を上回っている場合は、お買い得物件です。

少しでも値引きをしたいという気持ちを抑えて、即日、買付証明を値引きなしの満額で送付しましょう。

お買い得物件は、ごくまれに見かけることはありますが、一瞬でなくなることはよくあります。

物件を知った当日、遅くとも翌日には現地を確認して、あらかじめ用意しておいた買付証明を、その場で送付するくらいの行動力・決断力が必要です。

指値重視

自分で出した査定額が販売価格を下回っている場合は、急いで判断する必要はありません。

自分で出した査定額で値引き交渉をすることは大切だと思います。

ただし、値引き交渉ができる根拠がない状態で、販売価格の3割引きを超える値引き交渉の買付証明を送付するのは、信頼関係のある買付業者でなければ控えましょう。

一見(いちげん)の買付業者であった場合、そもそも元付業者へ取り次いでくれないケースが多いです。

大幅な指値が通るケース

販売価格が高く、売れ残っている

販売価格が相場より高く、売れ残っている場合については、大幅な指値が通るケースもあります。

ただし、売れ残っているかどうかを知るには、常日頃から物件検索をしている必要があります。

売却を急いでいる

売却を急いでいる場合も、大幅な指値が通りやすいです。

急いでいるかどうかについては、登記簿謄本から推測することができます。

- 債務超過になっている

- 相続物件で最近取得していて相続税の支払い期限迫っている

など、推測することができれば、指値が通る可能性が高いです

なお、「再建築不可だから」「原状回復費がかかるから」などという理由は、織り込み済みの販売価格であるケースが多いので、売主が了承しないと考えたほうがいいです。

まとめ

今回は、不動産投資を始めようと考えている方の為に、買付証明について、まとめてみました。

たいさできるだけ安く買いたいけれども、無茶な値引き交渉は、そもそも売主に届かないケースもあるんだね

たくどんな値引き幅でも、交渉することは可能ですが、買付業者との信頼関係が損なわれるリスクは意識したほうがいいです。

たいさうーん、やはり自分だけ得をしようというのは良くないですね。

どこまでリスクをとって、リターンを得るかは自分にしか決められません。

買付証明について

- 販売価格をいったん忘れて、もう一度自分で査定する

- 高収益築古戸建て物件の場合、土地値は期待しない

- 高収益築古戸建て物件の場合、出口戦略は「最後まで使い倒す」

- スピード重視か、指値重視かを強く意識する

などがありました。

より具体的に、購入の相談にのってほしい方は、ぜひたくの個別相談をご活用ください。

それでは、ここまで読んでいただきありがとうございました。

他にも、不動産に関するさまざまな記事を書いていますので、ぜひ読んでいってくださいね。