たいさ

たいさ不動産投資は融資を受けられることが強みであることを聞きました

たく

たく不動産投資の魅力の一つで、「銀行のお金で収益を上げられる」というものがあります

皆さんこんにちは、たくです。

今回は、不動産投資を始めようと考えている方の為に、不動産投資を始めるにあたっての「融資相談」についてお話ししていこうと思います。

前段階である「買付証明」についても記事にしていますので、まだの方は、まずは、こちらの記事をご覧になってはいかがでしょうか。

たいさ

たいさ銀行からお金を借りて、そのお金で収益物件を購入すれば、無限に規模をふくらませることができますね

たく理論上はそうですし、実際に以前はその手法で100億円規模の資産を(100億円の借入をして)手にした不動産投資家もいたよ

たいさうーん、でもやっぱり借金は怖いです…

金融機関の種類

政府系金融機関

全国が融資対象エリアですので使いやすい金融機関です。

公的な機関のため、起業家や社会的弱者にも積極的に融資をします。

女性や若者、高齢者であれば、他の人よりも融資期間等で優遇されるため、融資の候補として挙げておいた方がいいでしょう。

金利は低めです。1%後半から2%中盤くらいまでです。

都市銀行

一般の投資家より資産家や企業への融資を重視する傾向があります。

審査の難易度は高く、小規模の融資は受け付けないと考えたほうがいいでしょう。

地方銀行

投資する物件があるエリアや自分が住んでいる地域によって、選択できる地方銀行が変わります。

金利は都市銀行よりは高いですが、信用金庫・信用組合、ノンバンク系よりは安い傾向にあります。

多くの投資家に積極的な融資を行っているわけではないので、ある程度の資金や収入属性は必要と言えます。

信用金庫・信用組合

個人零細事業者や中小企業者を相手にしているため、賃貸経営を始める方にも親身になって相談に乗ってくれます。

ただし、不動産投資への融資を積極的に行っている信用金庫・信用組合かどうかははっきり分かれますので、事前に確認をしておいた方がいいです。

サラリーマンが副業として始める賃貸経営について、後ろ向きな担当者も多いです。

属性の評価が柔軟で、融資が出やすい傾向にあります。金利は高い傾向にあります。

ノンバンク系

比較的柔軟に審査を行ってくれますし、自分が住んでいる地域、投資する物件があるエリアに縛られることがありませんので、サラリーマン大家さんには強い味方です。

ただし、金利が高くなる傾向があります。

相談準備

金融機関に相談する前に、十分に準備をしましょう。

- 自分がどういった人物なのか

- どういった物件を購入したいのか

- 事業計画をどのようにたてているのか

資料を準備することで、担当者への負担がへり、また効率よく相談をすすめられます。

自分に関する資料

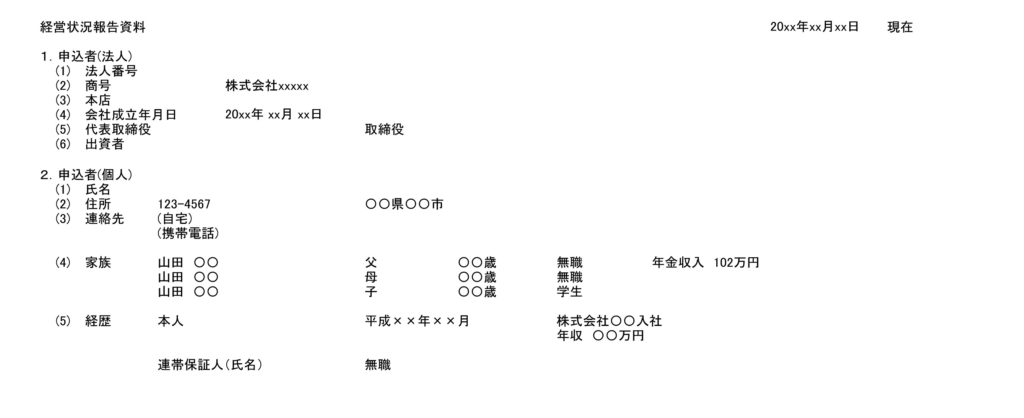

申込者情報

氏名、住所、家族構成(特に法定相続人)、本人と連帯保証人(法定相続人)の経歴と年収

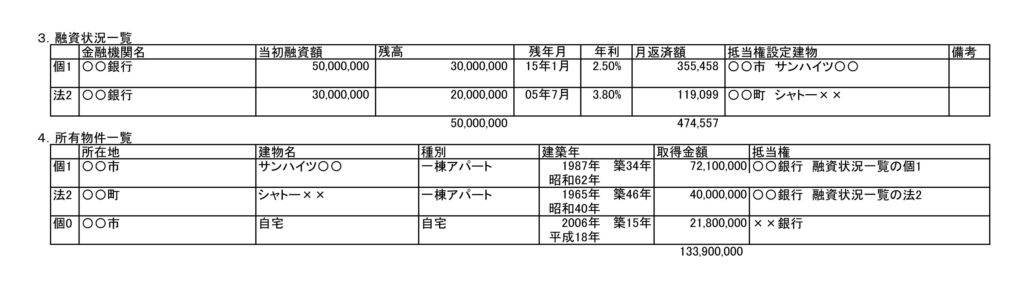

融資状況一覧

物件ごとの、金融機関名、当初融資額、残高、残年数、年利、月返済額、抵当権設定建物

所有物件一覧

物件ごとの、所在地、建物名、種別、建築年、取得金額、抵当権設定先

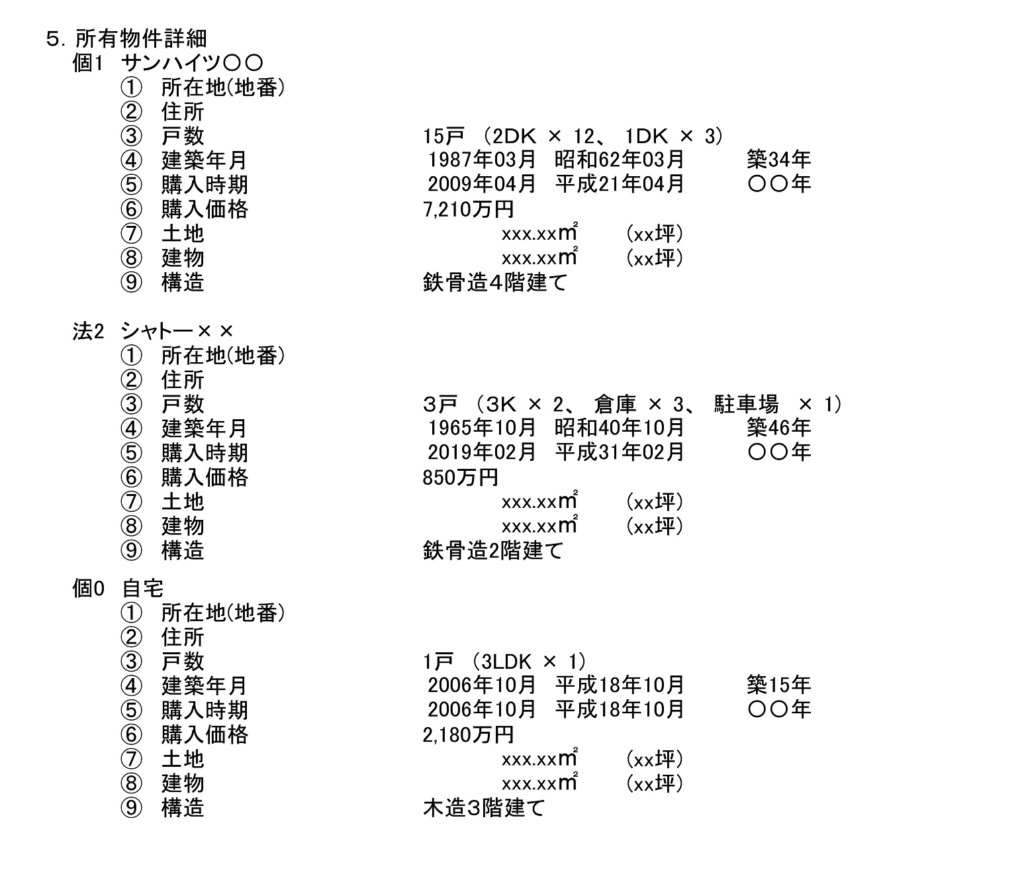

所有物件詳細

所在地(地番)、住所、戸数、建築年月、購入時期、購入価格、土地面積、建物面積、構造

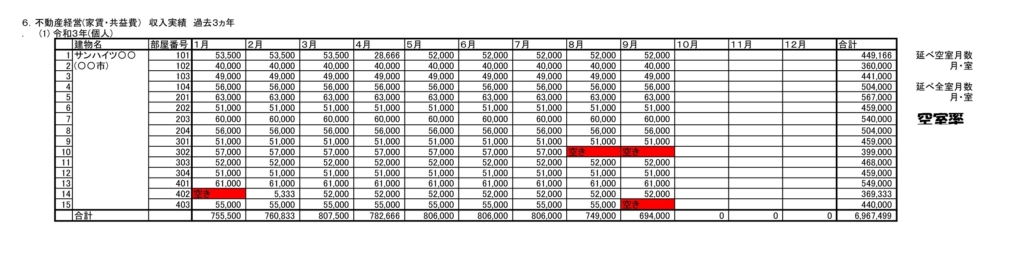

収入実績(レントロール)

縦軸に部屋番号、横軸に年月を設定し、家賃額の表を作る

収支実績

経年による変化がわかるように作成する。

所有物件、総戸数、給与収入、給与所得、不動産収入、不動産経費、不動産所得、所得合計

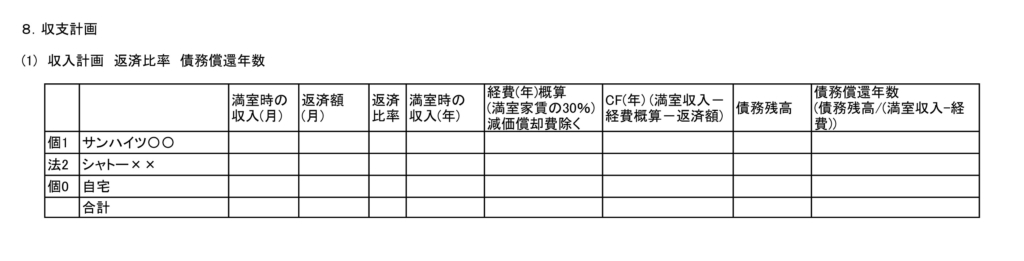

収支計画

建物ごとに、満室時の収入、返済月、返済比率、満室時の収入、経費概算、CF、債務残高、債務償還年数(所得を全て返済に充てた場合、何年かかるか)

購入物件に関する資料

販売図面

物件概要書

不動産屋からもらえるもので問題ありません

固定資産公課証明

登記簿謄本

地積測量図

平面図

役所から取り寄せます。不動産屋が取り寄せてくれます

建物の確認済証

検査済証

レントロール

経費一覧

売主から取り寄せます。不動産屋に依頼しましょう

たく現場の写真は、内見時に撮るようにしましょう。

相談の方法

直接金融機関に出向く前に、電話で相談した上で担当者のメールアドレスを伺い、PDFにした資料をメールで送付する方法がお勧めです。

アパートローンを取り扱っていない金融機関もありますし、申込者の属性や物件の属性が明らかに審査対象外ということも多くあります。

大枠を伝えたうえで、審査対象として可能性があるのであれば、資料を送付して仮審査申請をしてください。

【電話で伝える内容】

(申込者に関する情報)

氏名

年齢

職業

年収

自己資金

所有物件規模

(購入物件に関する情報)

所在地

構造

築年数

価格

表面利回り

間取り

たいさめ、めちゃいっぱいありますね…(冷や汗)

複数の金融機関にあたる

金融機関によって審査基準は様々ですので、断られることを覚悟で、多くの金融機関に相談して、融資基準をある程度把握していきましょう。

イールドギャップをとれる物件は少ない

イールドギャップとは?

銀行金利と投資物件の利回りの差をいいます。

銀行金利3%で物件の実質利回りが8%であれば、イールドギャップは5%ですが、返済期間や元金返済の考え方が組み込まれておらず、将来の家賃低下も考えると、単純に利回りの差があるから、融資により規模を拡大し続けてもいいわけでありません。

まとめ

今回は、不動産投資を始めようと考えている方の為に、融資について、まとめてみました。

たいさ融資を受けて不動産投資を進めたいけれども、それだけリスクはあがるし怖い気持ちがあります

たく不動産投資に対する自信をもてたうえで、リスクの許容範囲を超えることなく、融資を受けることは問題はないよ。

将来の家賃低下を織り込んでおくことが大切です。

どこまでリスクをとって、リターンを得るかは自分にしか決められません。

融資相談について

- 金融機関の種類によって対応してくれる相談が異なる

- 審査に必要な資料はあらかじめ作っておく

- 電話相談をすることで、双方の負担を減らす

- 多くの金融機関に相談することで求められていることを把握する

などがありました。

より具体的に、購入の相談にのってほしい方は、ぜひたくの個別相談をご活用ください。

それでは、ここまで読んでいただきありがとうございました。

他にも、不動産に関するさまざまな記事を書いていますので、ぜひ読んでいってくださいね。