欲しい物件がでたときに銀行融資の書類はどのようにつくっていますか?

目次

融資を有利にする金融機関向けの経営状況報告資料の作り方を教えます

あらかじめ、金融機関向けに経営状況報告資料を作成することで、融資は大幅に有利に動きます。次のような項目を作成して、金融機関への相談に備えましょう。

申込者情報

氏名、住所、家族構成(特に法定相続人)、本人と連帯保証人(法定相続人)の経歴と年収

融資状況一覧

物件ごとの、金融機関名、当初融資額、残高、残年数、年利、月返済額、抵当権設定建物

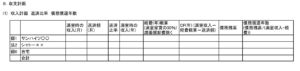

所有物件一覧

物件ごとの、所在地、建物名、種別、建築年、取得金額、抵当権設定先

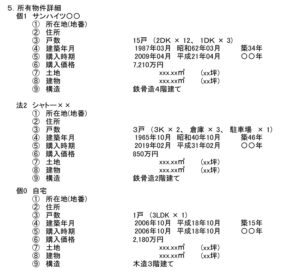

所有物件詳細

所在地(地番)、住所、戸数、建築年月、購入時期、購入価格、土地面積、建物面積、構造

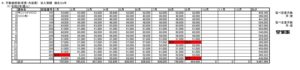

収入実績(レントロール)

縦軸に部屋番号、横軸に年月を設定し、家賃額の表を作る

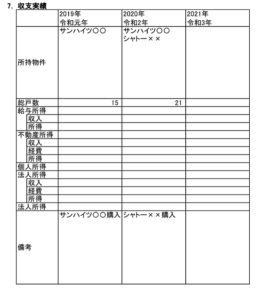

収支実績

経年による変化がわかるように作成する。

所有物件、総戸数、給与収入、給与所得、不動産収入、不動産経費、不動産所得、所得合計

収支計画

建物ごとに、満室時の収入、返済月、返済比率、満室時の収入、経費概算、CF、債務残高、債務償還年数(所得を全て返済に充てた場合、何年かかるか)

物件購入後も定期的に提出しよう

物件購入後も確定申告の提出と同様に定期的に(年2回)、融資元の金融機関に提出し近況報告をしましょう。

お役立ちいただきましたら、SNSのフォローをよろしくお願いします。